(芋傳媒編輯大甲人報導)台灣與全球各國正面臨到一個關鍵性的時刻:美中新型態對立。今年(2019)適逢殷海光先生百歲紀念,殷海光基金會特別邀請中央研究院社會學研究所吳介民副研究員,討論美中對抗下台灣的機會與威脅。

一、美中貿易戰的影響與台灣目前局勢

影響台灣內外局勢的兩個上層機制

要從國際政治局勢與全球化的角度,思考台灣的戰略選擇:

- 地緣政治的結構制約:美國調整對中國戰略,從「交往」到「圍堵」。

- 全球資本主義的結構重整:隨著全球各地生產要素相對成本的變動,技術革新與競爭,全球產業鏈重新洗牌佈局,而台灣就正在這個漩渦當中。

兩個上層機制的交互作用,約束了台灣的選項,也提供了轉型的機會。

整體來看,如果台灣好好把握這一波世界政經調整的機會,在 30 年之後,台灣有機會跳入世界資本主義體系的核心國家,但若沒掌握好,可能會被拉下來,一直停留在半邊陲國家。

圖片來源:Pixabay/作者:Hugo_ob

美中貿易戰對台灣產業的影響:

在中國的傳統產業台商,大部分已遷徙,轉型。譬如台灣很有名的兩家製作自行車的公司:捷安特、美利達,已從傳統產業轉型到高科技產業。

而在中國的 ICT 台商,一部份重新佈局,例如廣達、智邦、英業達、仁寶等都已在台灣擴產或建新廠;仁寶、瑞軒在越南設廠;鴻海大部份產能仍留在中國,最近重新部署越南手機組裝廠。

台灣國內產業與中國/華為供應鏈相關者,若貿易戰更加火熱,短期內會有影響,以下為華為供應鏈、華為概念股:大立光、晶技、聯茂、台燿、台光電、金像電、健鼎、華通、精測、景碩、欣興、南電、聯發科、匯頂、聯詠、敦泰、瑞昱、南亞科、台積電、穩懋、宏捷科、環宇-KY、LET-KY、全新、聯亞、致茂、璟德、台達電、日月光投控、頎邦、京元電、昇達科、群創、英業達、鴻海、工業富聯、大聯大等。

圖片來源:維基百科

台商在中國:

在 1980s-2002s 之間:台商在中國是利用其低廉勞動力。

而過去十年的趨勢,自從2008年全球金融危機以來:

- 關廠:分為規規矩矩關廠發資遣費、賣土地,和半夜潛逃的。觀察要點:工廠土地有沒有國土證,是否自己買地蓋工廠,值不值錢。值錢的,通常會照規矩來;而之前被報導為台商大逃亡的,大多是半夜潛逃。

- 內遷:把工廠往內地遷移,最有名:寶成/裕元製鞋。

- 在地轉型:重組供應鏈、多元化經營。

- 出走:外遷至東南亞國家為主,例如寶成製鞋;而已轉型為高附加價值、高科技者才較會回台灣,例如捷安特和美利達。捷安特在半年前把中國關到剩一家工廠,加重在台灣的投資。

以寶成為例,在中國生產占全球比例:

- 2012 年:38%

- 2013 年:30%

- 2014 年:28%

- 2019 年 4 月:13-14%,同期寶成在越南:44%、印尼 37%。

2006 年左右,曾在長江三角附近聽到一個印商標的總經理說,工廠很快就是要收掉了,工資在未來幾年會漲高,後來仔細觀察,確實工資節節上升。台灣傳產在中國,40 年之後跑光光,現在這一波則是 ICT 產業,從剛剛講的這個故事,來看這兩條曲線:

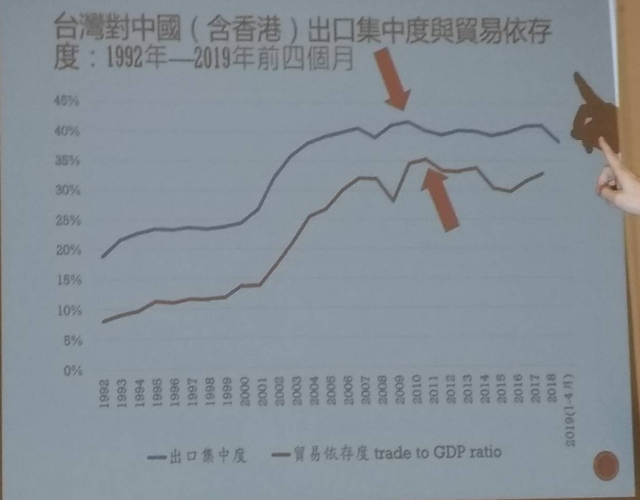

圖片來源:吳介民提供/芋傳媒大甲人攝

由上圖可看到,台灣對中國的貿易依存度最高峰是在 2011 年,2010~2011 年之後台灣對中國經貿的依存度已經平緩甚至下降,到了今年(2019 )1~4月,更可見其下降幅度。

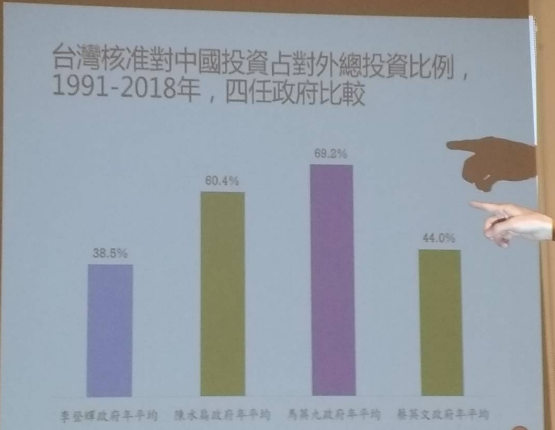

下圖為台灣核准對外投資裡中國的占比,由左到右四種顏色分別是李登輝、陳水扁、馬英九、蔡英文四任政府的年代。

圖片來源:吳介民提供/芋傳媒大甲人攝

簡化後成為下圖:

圖片來源:吳介民提供/芋傳媒大甲人攝

因為兩岸經貿關係是投資驅動,所以從這裡來做預測就更有信心,亦即投資數字已經下降這麼快了,經貿數據一定會跟著下降。

這樣的局勢,有人說新的冷戰時代已來臨,有人說是科技鐵幕時代來臨,也有人預測若照美中這樣的趨勢,世界可能會區分成兩個貿易集團。目前全球的供應鏈非常錯綜複雜,世界現在還是一個系統,不是兩個系統。

如果你擁有一間公司,生意是跟中國做、跟美國、歐洲、日本、台灣都有往來,你會怎麼規劃你未來的產業走向?

中國市場圈/中國隊vs.西方市場區/美國隊

日本企業的準備措施:2019 年 3 月一位JETRO(日本貿易振興機構)研究員在聊天時透露,一些日本公司正在準備將公司拆分為二,一個對中國市場,一個對其他全球市場,但可行性如何?

2019 年5 月,美國抵制華為之後,歸隊現象很快出現,台灣廠 Cypress、台積電也考慮赴美建廠或收購美國半導體公司。

台積電已執行策略:

- 台積電原在上海已有一座 8 吋廠,近年在南京投資 30 億美元,建造一座 12 吋廠,採用 16 奈米製程,2018 年 5 月開始出貨。

- 台積電在台灣最先進的製程節點(node),在2018 年 6 月已經進入 7 奈米製程,台積電遙遙領先中國半導體製造。

- 中芯(中國最先進的半導體製造廠)與台積電的製程技術的差距至少三代,相差 7-10 年。

-

![]()

晶片,也稱為積體電路或 IC,是一種把電路小型化的技術。

圖片來源:截自國家實驗研究院臉書

台積電跟華為比較

台積電接華為的麒麟晶片訂單,以 7 奈米節點製程進行製造。麒麟晶片是華為子公司海思(HiSilicon)自行設計的高階晶片。

華為(海思)訂單占台積電全球銷售 6-8%。2019 年第一季占 11%,乃是預期備料效應。

台積電目前繼續出貨給華為,台積電指出其來自美國科技內容(US origin content)只占 20%,符合美國規定(25% 或以下)。

台積電財務長何麗梅表示「我們是 everybody’s foundry」(我們是每個人的晶圓鑄造廠),意思是:那些可能取代華為在非中國市場的品牌商(蘋果、小米、三星等),仍需要台積電製造的核心晶片。

高通最先進的 Snapdragon 855 處理器,由台積電生產,將使用於索尼、小米、OPPO 等新旗艦手機。

圖片來源:維基百科/作者:Peellden

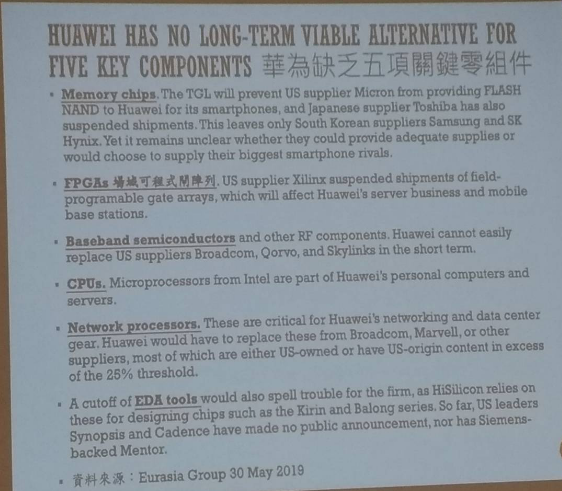

- 華為供應商被迫選邊站,台灣供應商具關鍵地位。華為缺乏五項關鍵零組件。

圖片來源:吳介民提供/芋傳媒大甲人攝

二:台灣應有的準備與未來展望

中國經濟政治的深刻危機

- 早在中美貿易戰開始前,中國已在推動產業升級,過去的「人口紅利」沒有了,勞動成本提高;汙染成本也提高。因此許多在陸台商與外商都紛紛轉移。美中貿易戰,進一步引爆外資撤離潮。

- 美國川普政府抵制華為,正在測試中國技術能力的底線。

- 經濟成長率:從過去 30 年平均 9%,掉到目前 6% 左右(2019 年第二季成 長6.2%,25 年來最低)。許多國際研究者更指出:實際的成長率可能更低,陷入所謂「中等收入陷阱」。

- 地方政府債務問題:隱藏性債務龐大,估計 2017 年中國地方政府資產負債表以外的債務(隱形債務),高達 40 兆元人民幣(6 兆美元),約為中國 GDP 的 6 成,「一座隱含巨大信用風險的債務冰山。」2018 年美國信評機構「標普全球」(S&P Global)估計。

- 黨國資本打壓私人企業、中小企業,所謂「國進民退」現象,私人企業缺乏產權保障,背後是沒有法治國家的問題。最近這七年,中國在法治上不但沒有進步,反而更退步。

圖片來源:Pixabay/作者:Rilsonav

台灣對中國避險的準備

- 政治:中國存在發生政權內部混亂,社會動盪的可能性。再加上最近一個半月發生的一個新因素:香港反送中條例的抗爭。至今每周末都還有抗爭,規模相當大、程度相當激烈;香港問題已經成為習近平政權對中國內部控制的一個破口,也可能對中國內地產生感染效應和示範作用。

- 經濟:台灣政府應該盤點台灣產業對中國曝險的狀況。例如,金融業方面,隨著中國經濟下行,台灣金融業對中國曝險程度越來越高,政府必須及早準備因應策略。

- 地緣政治:中國遭遇美國「圍堵」,進入「封閉週期」的可能性大增。(習近平在2018年中興事件後不久,到中國東北喊出「自力更生」口號,「不怕打貿易戰。」)

- 對台統戰攻勢。

- 加緊滲透台灣,誘使台灣接受「和平協議」,也就是「一中協議」、「終統協議」。簽了之後,台灣就再也不會有向國際爭取法理獨立的機會。

- 操作台灣大眾媒體的「時間差」,鼓吹「中國夢」。依中研院社會研究所的調查,還是有超過 50% 的民眾認為中國的經濟非常好,以及相信中國很快會發展民主。

- 利誘一部分人與企業,貪圖中國「機會財」。

-

![]()

香港反送中遊行。香港問題已經成為習近平政權對中國內部控制的一個破口,也可能對中國內地產生感染效應和示範作用。

圖片來源:民間人權陣線 臉書

台灣產業的升級轉型與出路

- 台灣的關鍵產業:

- 半導體產業鏈代工製造(營收相當於 GDP 15%),固守頂尖地位。

- 中小企業出口能力(例如自行車業、工具機、汽車零件業等隱形冠軍)。

- 產業結構調整與升級:

- 產業升級背後的發動機是,全球產業鏈的重整,不用政府喊,很多企業都在做產業升級。政府要做的是搭著全球產業鏈轉移的浪潮,推出適當的引導政策,健全法制,在企業移動、轉型的過程中「推一把就夠了」。

- 台灣持續作為西方核心國家供應鏈的「供應鏈整合者」、「中間人」角色,拉緊與美、日產業連帶,通向 ASEAN「科技島鏈」中的關鍵節點。

中國未來大挑戰:長期發展,需要民主法治

歷史經驗顯示,許多權威研究也指出:

- 經濟發展要可持續並升級,依靠的是民主與法治。

- 有民主法治,才能合理保障企業產權。否則中國今天怎麼會出現「國進民退」,由黨國資本加緊控制國家經濟資源、壓迫私營企業和中小企業的問題?

借用顏擇雅的說法,較低的水果摘完後,要摘更高的水果,需要打造新的摘水果經濟工具與政策制度。但是,要摘更高的水果,不只須要產業升級,還需要政治升級、民主法治升級,還有外部地緣政治環境的安定。

以上種種都是對中國極大的挑戰。

作者:PIRO4D

三、結論:台灣在美中對抗下的大趨勢

- 經濟脫中化

- 1980 年代末期-2010 年代中期:台灣「經濟傾中」發展。不是政治要傾中就傾中,而是跟全球的經濟結構變遷有關。

- 2010 年代後期開始:「經濟脫中化」。亦然,是整個世界經濟貿易的大轉變。

- 政治經濟戰略的思維轉型

- 台灣重回美中對抗的最前哨(台灣、南韓、日本)。

- 台灣從半邊陲進入核心國家的契機與挑戰。

- 台灣內部之「中國勢力」(PRC forces)何去何從?

- 2020 年 1 月大選的關鍵性。

-

- 2020 大選之後,中國因素的變化,不管大選結果如何,中國勢力一定會重新排列組合。

![]()

愛國同心會在台鬧事。

圖片來源:中央社

結語:「What they want?What we want?What we both want?」

殷海光基金會董事陳忠信說,對於不喜歡的政治傾向,我們常用主觀去評論;然而思考這樣的問題,必需要摒除自己的好惡,客觀瞭解自己的處境。譬如以前一些台灣有強烈政治傾向的人很討厭尼克森,說他出賣台灣,但,尼克森不是為那些人存在,是為他們自己、為美國存在。

據說,美國有一個官員要去跟毛澤東見面前,曾在一個 memo 上面寫了:「What they want?What we want?What we both want?」這就是一個典型的戰略思考。要冷靜的客觀的分析,而非靠個人喜好行事,面對大形勢正在變化的時候,更要瞭解清楚我們自己的位置、立場、利害。我們不是全世界第一名,但也不是最差的,必須很清楚我們各方面的處境,才能找出台灣未來該怎麼走。

相關文章:

評論被關閉。