本文作者為趙家緯,原文標題:公民氣候不服從,啟動系統轉型,由思想坦克授權轉載。

繼 3 月 15 日全球百萬人響應氣候罷課行動之後,全球關心氣候議題的年輕人們,預定將於 5 月 24 日再次集結,上街呼籲決策者應採行積極的減量政策。但在這兩個月中,各國與氣候變遷相關的公民直接行動並未間斷。

2018 年方於英國發起的「反抗滅絕」(Extinction Rebellion)倡議行動,於今年 4 月底,既藉由在倫敦街頭發起一系列的佔領運動,呼籲政府應宣布氣候與生態緊急狀態(Climate and Ecological Emergency)、採行可於 2025 年達到近零排放的策略,以及召開公民國是會議(Citizens’Assembly)擬定促進氣候與環境正義的決策。

知名的環境律師 Farhana Yamin 亦實際參與「反抗滅絕」於倫敦殼牌石油總部發起的行動,她表示:「我以為透過法律與科學對當權者講出真相會獲得解答,以為我們將真切、及時地於預警原則的基礎上展開行動……但我們沒做到,因為這些石油公司阻擋,這樣的遲滯不是意外,是被系統性、受財務支持、游說下的遲滯。」

氣候罷課與反抗滅絕一系列的公民不服從運動,對於歐洲的政治領柚,形塑極大的政治壓力。以英國為例,國會已表決通過,宣布進入氣候緊急狀態,最大反對黨的工黨亦著手研擬更積極的氣候政策,除將 2050 年的減碳目標由原本氣候變遷法中的較 2050 年減少 80% 提升至淨零排放以外,更考慮提出若英國企業未就氣候變遷議題採行具體措施時,就得從倫敦證交所下櫃的激進修法建議。

面對全球公民藉由直接行動,呼籲政治人物正視氣候議題的作為,臺灣也未置身事外。繼 3 月 15 日北、中、南均有大學生、中學生與小學生在校園裡發起自發性的氣候倡議行動之後,亦有多個公民團體共同發起 5 月 24 日的氣候行動,將藉由遊行、提交陳情書、排字等方式,呼籲臺灣各界正視氣候危機,採行具體政策。

其實,臺灣已於 2015 年通過《溫室氣體減量與管理法》(簡稱《溫管法》),規範減量責任。在臺灣,減碳早已不再是個「地球公民」的道德表現,而是法治國家上的法律責任。因此若要使 524 氣候行動所聚集的政策關注,可有效協助,首先須梳理臺灣的氣候政策上的治理鴻溝,方能對症下藥。

氣候主流化

臺灣在氣候政策首要處理的鴻溝乃是「氣候政策未能主流化」。《溫管法》中明文訂定「2050 年時的溫室氣體排放量須降至 2005 年的 50%」此長期減碳目標,實為臺灣所有法規與政策中,唯一具有長時間軸且量化目標的政策,應具有引領其他政策的功能。但《溫管法》通過後,這四年間實際政策的運作狀態,並未具有此功能。

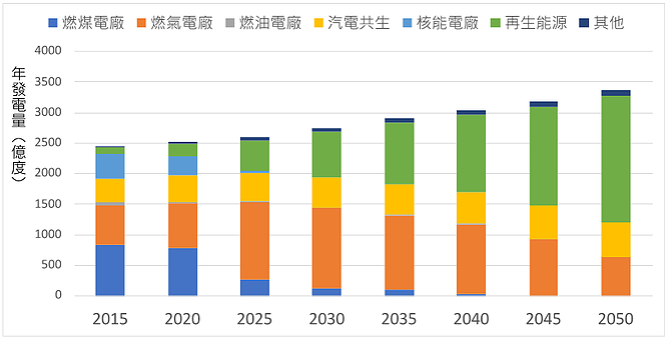

以跟減碳議題最息息相關的能源政策規劃為例,若以臺灣 2050 能源情境供需模擬器進行分析,若欲達到溫室氣體減量與管理法所明訂的減量目標,臺灣在節能政策上,須將年均電力需求成長幅度抑制至 0.67% 以下。而在供給面上,再生能源於 2040 年時將成為占比最高的發電技術,於 2050 年時占比將達到 60%。且燃煤火力發電於 2030 年起將迅速削減,發電量降為今日的 15% 以下,而於 2045 年須淘汰所有的燃煤火力發電。燃氣火力發電量於 2015 至 2030 年間將倍增,然於 2050 年時,其發電量將削減至與 2015 年相當,將使臺灣天然氣需求量呈現急速增長後,亦須急速削減的趨勢。

但目前能源政策規劃上,在電力需求面的管理目標,卻是以每年成長率達到1.8%進行規劃。去年深澳電廠爭議時,台電更未曾考慮減碳目標將導致該電廠在尚未達到其投資回收年限既須提前除役,將產生龐大的閒置資產與投資浪費。而燃氣火力發電量在未來二十年間急速減少的情形,意味著近年擴建的天然氣接收站,可能在營運二十年後,同樣面臨資產閒置的問題。因此在接收站的投資規劃上,更應有整體策略,而非任由台電與中油兩國營事業競逐採購利益。

但若細究氣候政策未能主流化的根本原因,乃是在《溫管法》授權下訂定的溫室氣體減量推動方案以及排放管制行動方案的研擬程序,未能採用廣泛的公眾諮詢程序,吸納多元利害關係人的建議,讓公民團體成為氣候政策的支持體系。如 2018 年 1 月通過第一階段溫室氣體階段管制目標以及推動方案(涵蓋期間為 2016 年至 2020 年),僅辦理一次的公聽研商會議,並未進行廣泛的公眾諮詢。

因此若要提升各部會對於氣候政策的關注,則應在今年進行第二階段管制目標(涵蓋期間為 2021 年至 2025 年)研擬之時,鑒於臺灣社會對於氣候議題的關注,同步規劃大規模公民會議。藉由審議程序,匯集公民代表對於各項政策的看法,以社會意識作為氣候管制的後盾,驅使原本以消極被動態度因應此議題的經建部會,需提出具體並有實質管制效用的政策工具。

房裡的大象──產業結構調整

臺灣溫室氣體排放大戶乃為製造業部門,占比達到 52%。而台大風險中心的研究指出,2016 年台灣十大溫室氣體排放源有半數為石化產業,分別為:台塑石化、台灣化學纖維(台灣化纖)、台灣塑膠、台灣中油、南亞塑膠,其次為鋼鐵業與水泥業。十家企業溫室氣體排放總量約 1.08 億公噸,約占當年度全國總溫室氣體排放量的 37%。更重要的是,這十大排放企業,氣候績效低落。

根據國際組織──碳揭露計畫(Carbon Disclosure Project, CDP)的評比,台灣十大排放企業中,有半數的氣候績效均屬 C 級,原因之一,乃是多數企業僅訂有以 2020 年為目標年的短期目標,未具有長期思考。但目前氣候治理上,並未就耗能產業提出有效的政策工具,此為臺灣氣候治理上的第二大鴻溝。

國際上,認為重工業與運輸部門為減碳瓶頸最高的部門。而由前任英國金融管理局(FSA)主席特納(Adair Turner)擔任主席的能源轉型委員會(Energy Transition Commission),則於 2018 年出版《可完成的使命》(Mission Possible)的報告中,則就鋼鐵、水泥、煉鋁與石化業等耗能產業的深度減碳策略進行分析。該報告指出除了熟知的提升能源效率以外,藉由導入循環經濟模式,以回收塑料取代原生塑料或是改進建築設計降低水泥用量等方式,就可將此四類產業的碳排放降低 40%。

另外,若就此四類產業導入電氣化、生物質、碳捕集與以氫作為熱源等低碳技術,則可讓耗能產業於 2050 年時達成淨零排碳的目標。然而要促使前述策略可加速導入至耗能產業,一方面需要公部門藉由碳定價、能源與材料耗用效率規範的政策工具,驅動產業變革;另一方面亦需要企業本身的參與,例如同業公會可共同研擬淨零排碳路徑圖,跨行業可結盟擴大對於零碳產品的需求。公有及私有金融投資者上,若可將重工業是否有效因應減碳議題,納入投資風險評估之依據。

而臺灣現行針對耗能產業的氣候管制上,多僅聚焦於藉由法規與輔導提升能源效率,忽略循環經濟對於減碳的重要貢獻,因此未見減碳、能源轉型以及循環經濟三者的整合,謀求最大共同效益。但討論臺灣耗能產業如何落實減碳要求時,不可忽略臺灣民眾對於產業結構調整的關注,實因來自於某些耗能產業的發展已超過環境涵容能力,故不可放縱其無限制地成長。

事實上,臺灣官方進行整體減碳政策評估時,其在評估過程中,既已考慮到某些產業不僅無法繼續成長,還需要削減。如依據國發會提出的《溫室氣體階段管制目標中長期社經參數推估》報告,臺灣的石油化工原料業該產業由今日到 2035 年的年均 GDP 成長率在 -0.46% 至 -0.18% 之間,原因就是「因環保意識抬頭與產業目標未來以滿足,內需為主要方針,致使該細產業之 GDP 未來較難具備成長潛力」,評估結果意味著臺灣煉油業的規模已經邁向負成長。

因此相關部會進一步研擬減碳政策時,不應該迴避民眾對於產業結構調整的關切,而應正視某些產業的發展在臺灣已經面臨轉折點,故應從因應氣候政策中提到的「公正轉型」(just transition)的角度出發,正面規劃此類產業的轉型策略,輔導從業人員參與重新職訓等作法,方可兼顧勞工權益以及氣候正義。

以能源稅啟動系統轉型

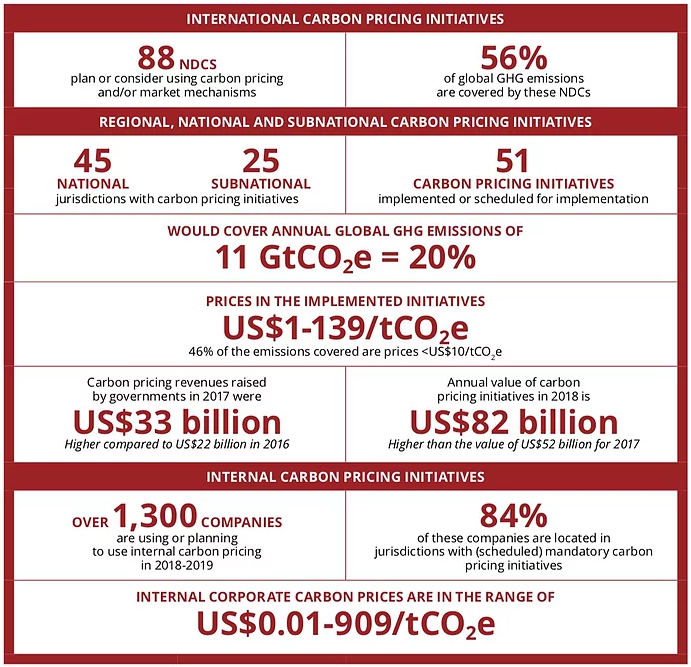

而各國為使溫室氣體排放對環境的影響,可以反映到策略規劃、電力市場運作之中,故紛紛推動「碳稅」與「總量管制與交易」等「碳定價」(Carbon Pricing)政策工具,藉此增加燃煤電廠與其他碳排放密集產業的營運成本,削弱其市場競爭力。依據世界銀行發表的《2018 碳定價現況與趨勢報告》(State and Trends of Carbon Pricing 2018),全球在 2011 年至 2020 年間,實施碳定價的國家與地方政府數量從 21 個倍至 51 個,而全球排碳量中受到碳定價政策工具管制的比例,更大幅從 5% 增加至 20%。

且臺灣鄰近國家中,日本 2012 年已有碳稅,韓國從2015年起即啟動全國碳交易市場,而新加坡以立法通過 2019 年將實行碳稅,中國亦將於 2020 年推動全國性的碳交易市場。面對碳定價趨勢,全球企業也積極因應,2017 年時全球已有近 1400 家大型企業承諾採行「內部碳價格」(internal carbon price),以利於其經營決策、投資規劃、財務分析時,將氣候變遷的影響納入考量。而亞鄰企業中,東京電力公司、關西電力公司、韓國電力公司等綜合電力業亦已提出「內部碳價格」承諾,顯見亞洲電力業也已知電力規劃時,均須將燃煤電廠的外部成本納入考量。

反觀臺灣在碳定價的推動上,雖然《溫管法》已規範臺灣可以施行總量管制與交易,但目前施行期程上卻是設定為在 2025 年前。若臺灣真的延宕至 2025 年方施行總量管制與交易,則將創下全球總量管制與交易制度中,從母法訂定到制度推行時間歷時最久者。在此期間的管制延宕,將使耗能產業得以規避採行減量措施,將加深臺灣的碳鎖定(lock in)效應。

且依據現行規劃,環保署應於 2020 年前完成碳交易子法訂定。依據國際經驗,施行時程可於 2022 年啟動,且此期程亦與現行提出 2022 年後燃煤火力電廠與汽電共生鍋爐發電量需大幅削減的趨勢相符。若可於該時程啟動碳交易,則可避免燃煤發電業者以對電價衝擊為由,抗拒減煤期程,並可進一步提供燃煤汽電共生業者汰換燃料類別之誘因。故亦需訂定碳底價,確保碳底價達到 OECD 建議的有效碳稅率每噸 34 美元,方可使燃煤發電成本高於其他發電類別,促使其汰換燃料。

然而前述總量管制與交易的影響,主要影響為大型工業。但要全面驅動其他產業以及民眾運具選擇時,均能納入減碳考量,則決策者不可迴避已在臺灣討論將近15年之久的能源稅。

事實上,目前在臺灣永續發展目標以及《能源轉型白皮書》中,均已明文訂定財政部須於 2020 年完成能源稅推動策略與配套規劃,但去年底財政部長卻表示無此規劃。顯見在氣候正義與輿論衝擊上,目前決策者傾向後者。然而 2008 年與 2012 年時,能源稅均納入兩黨候選人能源與環境政見,顯見其在政治議程上具有可行性。

若要爭取公共支持,形塑出可同等的政策壓力,則支持能源稅的公民團體以及學者們,可以舉辦公民會議等方式,就就稅率、用途、課徵範圍,凝聚各界對於能源稅推動共識,先擬定民間版,方能驅動財政部會正視此議題。草案提出後,則需發起以能源稅為核心的社會教育行動,方有機會推動立法。

因為唯有外部成本內部化,方可促成系統轉型(system transition),

臺灣邁向淨零排碳島,方不是夢。

評論被關閉。